没有人喜欢等待。从2G到4G再到5G,从汽车到高铁再到飞机,人们从未停止对速度和效率的追求。在商品经济高度发达的今天,购物也不例外。鲜花、雨伞、巧克力、帐篷、感冒药……这些曾经需要在线下门店或电商渠道才能买到的商品,如今动动手指,就可在一小时内即刻送达。等无可等,无需再等,“外卖点一切”正在成为新一代消费者的生活常态,这就是即时零售的魅力。

即时零售主要满足消费者的即时性需求,消费者在线上交易平台下单,线下实体通过第三方或自有物流执行配送上门的服务,配送时效通常在一小时内,提供的产品包括食品饮料、蔬果生鲜、医药健康、3C数码等商品。对消费者来说,即时零售意味着获得服务的效率和体验大幅提升;对线下门店而言,即时零售极大拓展了自身业务边界,带来新的业务增量;对品牌商来说,即时零售打通了线上线下数字化营销和运营生态,实现了全渠道经营和降本增效。因此,即时零售的经济激活效应显著,不仅能拉动小店经济,丰富同城生活圈,还能够帮助城市经济加速微循环,切实促进经济增长。

1. 发展背景需求侧:消费者便利化需求和零售商“流量”“留量”需求驱动行业成长据业界调研,消费者使用即时零售的核心需求是便利,超过50%的消费者因为不愿出门或跑远路,而选择即时零售送货到家。同时,时间价值高的城市忙碌人群更希望通过线上购物节省时间,并希望足不出户完成购买。可以说,消费者的快速便捷购买需求直接推动了即时零售行业发展。

此外,在零售商侧,也对即时零售也有着与消费者需求不谋而合的考量。在流量获取不易的营商环境下,实体店渴望通过线上零售平台获得更多流量导入,即时零售的出现提供了一个新的流量入口。与此同时,即时零售作为一种新型零售模式,其本质是线下门店数字化,门店设施、即时配送能力、组织机制、线下实体店、社会化前置仓和经销商仓等,共同组成了即时零售行业中最重要的六个生产要素,这正是零售商试图拥抱数字化时代,推动自身数字化转型的关键所在。零售商需要并希望借助即时零售平台的全链路数字化优势,精准洞察消费者需求,以优化业务、抢占用户心智、实现营收增长。

因此,消费者的便利化需求和零售商的数字化转型需求,共同构成了推动即时零售发展的关键需求力量。

供给侧:解决方案和技术的进步为行业发展奠基即时零售是依托于线下实体零售的业务,该模式要求实体零售商能够快速响应消费者的需求,对数字化平台和数字化基础设施要求较高,但很多小微零售商并不具备独立经营的技术能力。因此,市场需要一个成熟的交易和运营平台。随着即时零售企业蓬勃发展,已经有大型企业提出成熟可靠的解决方案为技术能力薄弱的零售商提供转型支持,这为零售商跨入即时零售创造了条件。例如,在技术方面,通过数字支付简化线上交易流程、提升交易安全性,加速零售商转型的速度;利用大数据技术帮助零售商更好洞察消费趋势、调整营销策略;引用云计算技术帮助零售商提高交易链信息共享效率、实现参与方业务协同。此外,无人机/车等新型物流工具的出现使得无人配送成为可能,可极大提升履约效率。可以说,供给侧解决方案生态的不断丰富,为即时零售行业发展提供了必要条件。

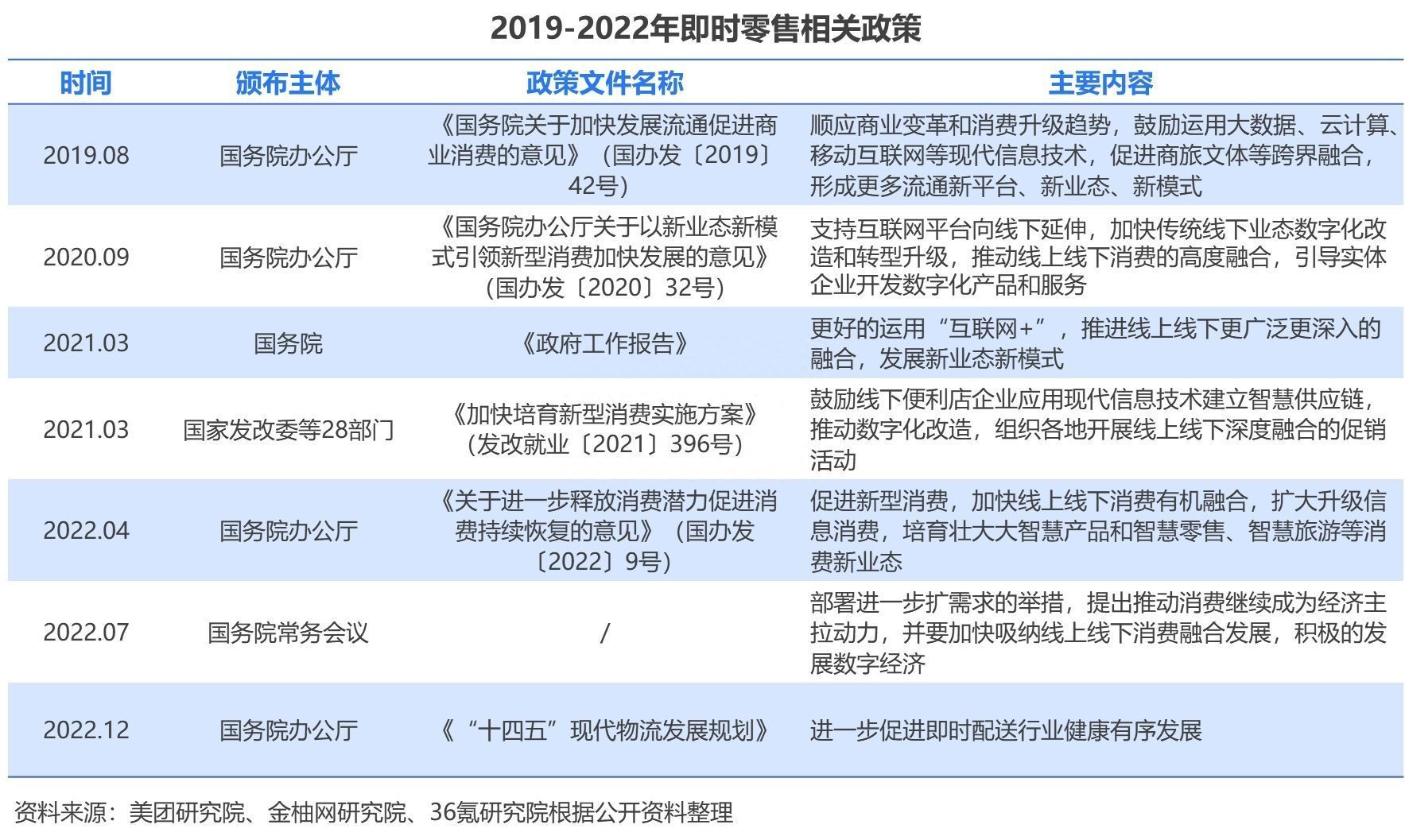

政策端:利好政策持续发布,支撑行业成长我国政府针对线上互联网企业和线下实体企业均出台了明确规划,以推动零售行业发展。针对线上互联网企业,国家出台了《国务院办公厅关于以新业态新模式引领新型消费加快发展的意见》等政策,鼓励互联网企业利用其数字化优势帮助线下零售企业实现转型。针对线下实体企业,国家在《中华人民共和国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出要深化服务业数字化转型、鼓励新型零售;《国务院办公厅关于深入实施“互联网+流通”行动计划的意见》中提出要鼓励线下企业运用信息技术提高服务水平、提高零售全链条运作效率;《国务院办公厅关于推动线上线下互动加快商贸流通创新发展转型升级的意见》中提到要引导实体店进行全渠道转型,实现线上线下融合。多项利好政策的落地为行业发展提供了有力支撑。

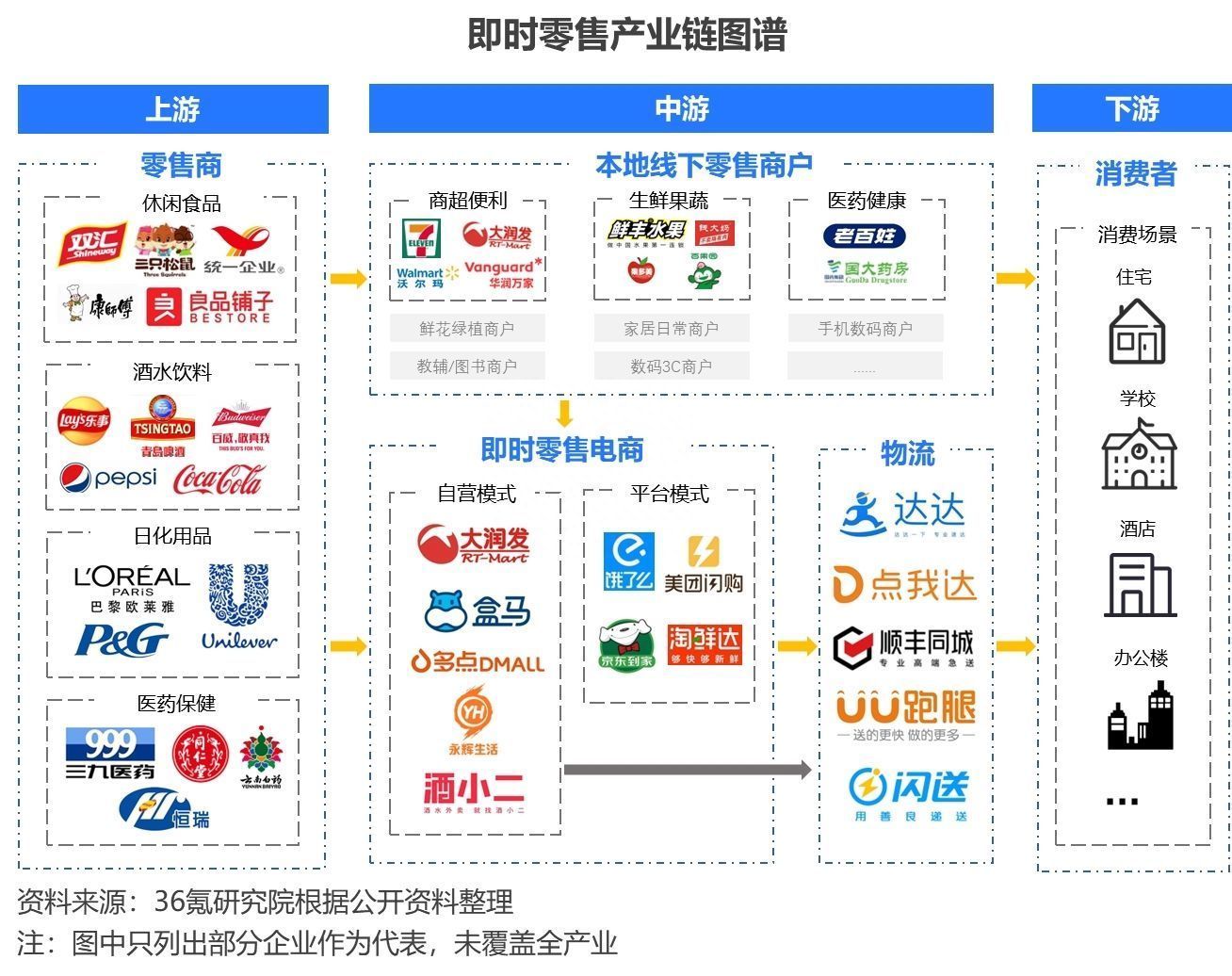

2. 发展现状产业链结构:由上游零售商、中游即时零售平台和物流商、下游消费者构成

2. 发展现状产业链结构:由上游零售商、中游即时零售平台和物流商、下游消费者构成即时零售产业链可以划分为商品供给、商品成交和履约交付三个环节。具体来看,即时零售的市场参与者主要包括上游的本地零售商、品牌商,中游的即时零售平台电商及提供物流服务的企业,下游的消费者。其中,即时零售平台电商是连接零售商和消费者的重要桥梁。

商业模式:线上零售平台可划分为平台模式和自营模式两类

商业模式:线上零售平台可划分为平台模式和自营模式两类自营模式:自营模式区域性强,对线下门店的依赖决定了其重资产的运营模式,对资金和消费能力的要求导致其布局主要集中在高线城市,辐射范围有限,规模天花板较低。品类方面,自营模式企业更关注细分领域,以销售生鲜等超市品类为主。品控方面,自营模式下即时零售电商亲手把控商品和供应链,产品品控能力更强。盈利方面,自营模式的企业需自行承担干线和最后一公里的履约费用,成本高,盈利能力偏弱。

平台模式:平台模式的商品供给依托本地零售企业,因而无需自建线下商铺,属于轻资产运营模式,业务覆盖全国,规模天花板高。品类方面,平台模式通过连接不同类型的商家实现全品类覆盖,商品品类丰富,能满足消费者的长尾需求。品控方面,由于平台电商不直接拥有商品,其商品质量把控相对自营模式较弱。盈利方面,平台模式的履约端可以与零售商共同承担,美团饿了么等企业还可以复用餐饮运力,总体上成本较低、盈利能力较好。

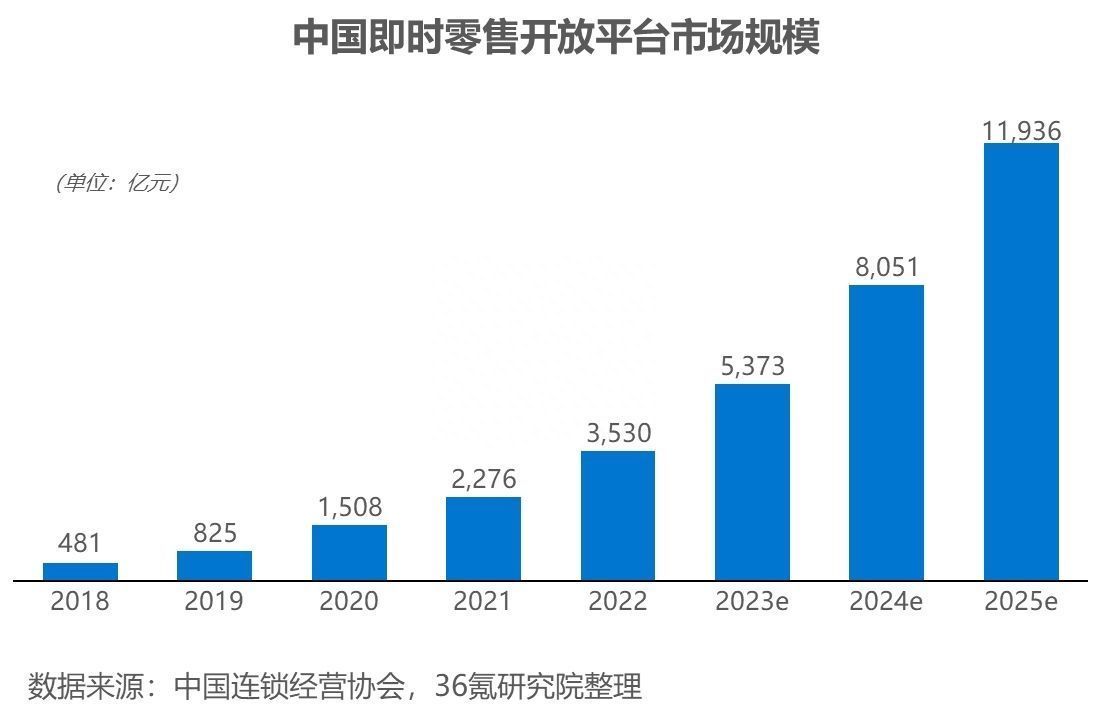

市场规模:市场规模持续扩大,行业快速发展根据中国连锁经营协会数据,2022年中国即时零售开放平台市场规模已达3,530亿元。未来,终端消费者对便利性的需求进一步提升,以及供给端商家履约能力成熟和数字化运营能力提升,即时零售开放平台市场规模有望在2025年提升至超万亿元。在品类方面,医药及果蔬生鲜零售额增速领先于其他品类。具体来看,医药即时零售额增速高达180%,果蔬生鲜即时零售额增速达70%左右。企业端,京东到家近两年GMV同比增速超70%,美团闪购年交易用户数维持高增长,行业整体景气度向上。

平台模式竞争格局:美团闪购、京东到家、饿了么为前三强,双边网络效应下强者恒强

平台模式竞争格局:美团闪购、京东到家、饿了么为前三强,双边网络效应下强者恒强即时零售行业双边网络效应强,容易形成“更多商家入驻供应产品-更多消费者购买-更多骑手配送-更多商家入驻”的闭环发展逻辑,强者恒强,进入壁垒较高。目前,美团闪购、京东到家和饿了么GMV稳居行业前三。美团和饿了么的资源禀赋和能力性质类似,但饿了么的流量规模及运营能力弱于美团,招商证券预判两者在即时零售的市场份额分布将类似外卖(美团占比约70%,饿了么占比约30%)。美团闪购和京东到家模式差异较大。流量方面,两者流量规模相当,但美团外卖业务积累的到家心智与美团闪购即时零售场景匹配度更高、转化效率更好;而京东电商积累的品质心智使京东到家在重品质品类有较强优势。配送方面,美团闪购配送距离较近,单均配送成本较低;京东到家高客单、重货多,配送服务刚需性更强。供应链方面,京东到家与中国前100商超中的80家达成战略合作,在大商超供给资源端有一定先发优势;而美团闪购除商超外,借助强大的地推能力还接入各类散店和小店,品类布局领先。综合以上维度来看,京东到家和美团闪购在流量、配送、供应链三项核心竞争要素上各具优势、实现差异化竞争。

3. 发展趋势与展望即时零售将向全品类、全客群、全地域、全场景方向发展即时零售作为一种具有很高发展潜力的购物方式,充分发挥了技术在零售业中的优势,重塑更为便捷和高效的购物体验。随着技术的不断升级和完善,即时零售将会越来越成熟和普及,成为零售业发展的一大趋势方向。例如,在品类方面,将由生鲜、食品饮料等“大超市”品类逐步拓展至更多领域,如数码电器、宠物用品、家具厨具等,即时零售的购买人数占比将有所提升;在客群方面,消费主体将更加广谱化,由年轻用户逐步向中年和老龄客户拓展;在地域方面,即时零售将由以一二线城市为代表的高线城市逐步向低线城市以及县域下沉市场拓展;在消费场景方面,即时零售的主要消费场景将由到家消费为主逐步向其他场景延伸,如办公楼和酒店等场景。

即时零售平台将注重高质量发展,进一步提升服务深度和广度为适应不断增长的消费需求,未来即时零售平台将进一步加大技术研发及基础设施建设投入力度,拓展服务深度、优化消费者体验,提升服务品质。一方面,通过加大对仓拣配一体化等数字化工具的研发投入、密切关注和投资无人机/无人驾驶等先进物流技术、出台更高效的灵活用工解决方案,以提升全链路效率,帮助更多企业实现数字化转型、全链路精细化运营,最终提升消费者端及零售商端的对接效率和活跃度,扩大双边效应;另一方面,运用大数据等先进技术深入洞察消费者需求、实现对消费者需求的全方位洞察,为消费者提供匹配度更高的优质服务,优化消费者购物体验。

更多精彩内容,请关注“36氪研究院”微信公众号。

36氪研究院

36氪研究院根据行业发展、资本热度、政策导向等定期输出高质量研究报告,帮助政府、企业、投资机构等快速了解行业动态,把握发展机遇和明确发展方向。同时,研究院致力于为全国各级政府、企业、VC/PE机构、孵化器/产业园区等提供专业定制化咨询服务。