摘要

12023Q2主动偏股基金的股票仓位回落至2022Q4以来的低点;主动/被动权益基金的增量资金规模分化明显

2023Q2主动偏股基金的股票仓位回落1.23%至85.07%,边际上,“老”基金减配了更多的A股。相较而言,新成立基金建仓速度明显放缓,且对于港股的建仓速度仍处于相对高位。业绩最好组平均基金规模继续回落,持有标的平均市值仍处于低位,这意味着中小市值风格仍继续占优。2023Q2主动偏股基金的业绩继续呈现了“自我强化”的特征:即2023Q1绩优/绩差的主动偏股基金在2023Q2仍有较大的概率保持绩优/绩差。2023Q2权益类基金(主动+被动)的增量资金规模(新发+净申购)有所回升,但主动与被动之间分化明显:1)主动偏股基金遭遇了资金的净流出,其增量资金规模从2023Q1的+601.02亿元回落转负至2023Q2的-590.58亿元;2)被动偏股基金则从2023Q1的+190.85亿元提升至2023Q2的+2213.04亿元。

22023Q2主动偏股基金:切换继续,但分化也在发生

2023Q2主动偏股基金的持仓集中度继续下降。从认知周期视角看:盈利能力(ROE)依然是主动偏股基金最看重的因素之一,估值(PE)在决策体系中的重要性也继续上升。风格上,主动偏股基金主要加仓大盘/中盘成长板块。行业上,主动偏股基金主要加仓通信、汽车、家电、电子、电力及公用事业、机械、军工等板块,减仓食品饮料、交运、计算机、电新、消费者服务、石油石化等板块,其中,加仓较多的通信、汽车、家电等板块均从低配变为超配。2023Q2主动偏股基金净值表现与增配方向仍继续背离,且与历史不一致的是,如果市场认为TMT是当前市场的主线,但重仓TMT板块的基金在当下却难以大量实现净值新高。或源于2019年以来赛道投资的方式在TMT投资上显得有点水土不服,因而投资者忽视了当下行情参与的位置与时机的重要性。从重仓不同板块的基金视角来看:2023Q2主动偏股基金仍在继续从核心赛道撤离,但切换的方向相较于2023Q1的TMT与资源+重资产国企更加分化,负债端的变化也在逐步出现。从公募基金净值收益和持仓变化视角看,尽管上半年TMT板块一骑绝尘,但并未如当年的白酒、新能源一般形成为赚钱效应有宽度的市场主线。

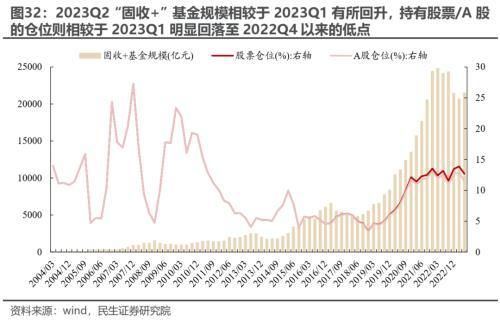

3“固收+”基金:负债端“赎回”考验明显改善,配置上与主动偏股基金在机械、家电、医药、电力及公用事业、军工等板块形成共振

2023Q2“固收+”基金规模有所回升,股票/A股仓位明显回落至2022Q4以来的低点。负债端方面,“固收+”基金的新发规模有所回落,但负债端开始转为净申购。配置方面,“固收+”基金主要加仓机械、建筑、有色、家电、电新、商贸零售、医药等板块,主要减仓食品饮料、TMT、消费者服务、传统能源等板块。这与主动偏股基金在2023Q2配置方向存在明显差异:两者共识在于同时增配机械、家电、医药、电力及公用事业、军工板块,同时减配食品饮料、计算机、消费者服务、传统能源等板块,而在新能源产业链、有色以及部分TMT板块存在明显分歧。

42023年7月以来:公募与外资在TMT与新能源上的分歧加大,而在通信、机械等板块有所共振

7月以来,主动偏股基金依然延续了从“茅宁”向其他板块切换的趋势。相应地,北上配置型资金则主要净买入新能源产业链、通信、家电、机械等板块,并卖出食品饮料、金融地产以及除通信外的TMT板块。这意味着公募与北上资金在通信、机械上的配置有所共振,而在TMT以及电新等板块上的分歧依然明显。需要关注的是,市场结构继续松动,然而寻找今年真正主线的任务却任重道远。对于未来而言,机构投资者可能需要面临:一、资产端对于细分领域的挖掘能力和交易能力的考验;二、负债端基金赚钱效应偏弱难以吸引更多增量资金、以及主动/被动基金负债端可能的资金“竞争”。

风险提示:测算误差。

报告正文

1、主动偏股基金仓位回落至2022Q4以来的低点,新基金建仓速度明显放缓;业绩最好组平均基金规模继续回落,持有标的平均市值仍处于低位;主动/被动权益基金的增量资金规模分化明显,被动偏股型基金获得明显增量资金

1.12023Q2主动偏股基金股票仓位回落至2022Q4以来的低点,新成立基金建仓速度明显放缓,但对于港股的建仓速度仍处于相对高位

仓位上,2023Q2主动偏股基金的股票仓位回落至2022Q4以来的低点。具体而言:2023Q2,普通股票型、偏股混合型、灵活配置型、平衡混合型四类主动偏股基金的股票仓位相较于2023Q1均有不同程度的回落,其中,除灵活配置型基金外,其他三类基金的股票仓位下降幅度均超过1%。此外,主动偏股基金2023Q2的A股仓位相较于2023Q1同样有所回落,且回落幅度(-1.01%)与股票仓位的整体下降幅度(-1.23%)基本相当,这意味着相较于港股,2023Q2主动偏股基金减配了更多的A股。

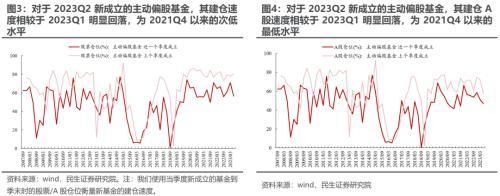

对于2023Q2新成立的基金而言,整体建仓速度相较于2023Q1明显回落,为2021Q4以来的次低水平(仅略高于2022Q3)。此外,主动偏股基金对于A股的建仓速度明显回落至2021Q4以来的最低水平,相较而言,虽然主动偏股基金对于港股的建仓速度同样回落,但仍处于相对高位。

1.22023Q2主动偏股基金中,业绩最好组平均基金规模继续回落,持有标的平均市值仍处于低位;相较于2023Q1,2023Q2主动偏股基金的业绩延续了“自我强化”的特征

我们将每一期的主动偏股基金按照单季度业绩分为10组,P1、P2、…、P10,其中P1为业绩最差组,P10为业绩最好组。进一步分析发现:

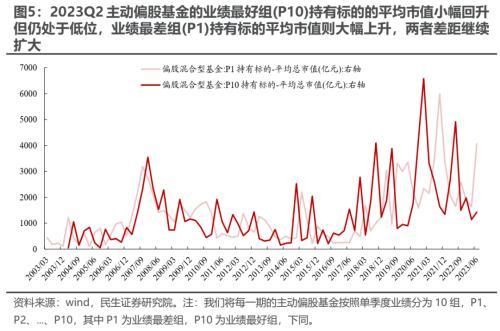

2 023Q2 主动偏股基金的业绩最好组 (P10) 持有标的的平均市值略有回升但仍处于相对低位,业绩最差组 (P1) 持有标的平均市值则大幅上升,两者差距继续扩大。 这意味着整体而言,业绩居前的主动偏股基金仍持有规模相对较小的标的,中小市值风格再度占优。从转移概率视角来看,相较于2023Q1,2023Q2主动偏股基金的业绩继续呈现了“自我强化”的特征,即2023Q1业绩占优的主动偏股基金在2023Q2仍有较大的概率继续占优,而2023Q1业绩较差的基金则同样有较大的概率延续表现不佳。此外,业绩最好组 (P10) 基金的平均规模环比继续回落,业绩最差组 (P1) 基金平均规模环比继续上升,即中小规模的基金整体业绩仍呈现了一定的优势。

1.32023Q2主动/被动权益基金的增量资金规模分化明显,被动偏股型基金获得明显增量资金

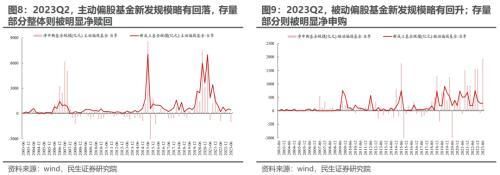

2023Q2权益类基金(主动+被动)的增量资金规模(新发+净申购)有所回升,且主要源于被动偏股型基金,主动权益基金与被动权益基金分化明显。具体而言:1)对于主动偏股基金,2023Q2其新成立规模相较于2023Q1略有回落,且存量部分整体被明显净赎回,整体而言,主动偏股基金的增量资金规模(新发+净申购)明显回落(从2022Q4的+601.02亿元回落转负至2023Q2的-590.58亿元);2)对于被动偏股基金,2023Q2其新成立规模环比上升且存量部分被明显净申购,整体来看,其负债端从2023Q1的+190.85亿元提升至2023Q2的+2213.04亿元。

2、2023Q2主动偏股基金:切换继续,但分化也在发生

2.12023Q2主动偏股基金的持仓集中度持续回落

2023Q2主动偏股基金的持仓集中度持续回落。具体来看,一方面,2023Q2主动偏股基金的CR50、CR100相较于2023Q1持续回落,同时,主动偏股基金持仓的基尼系数同样延续了下降趋势。另一方面,主动偏股基金对于前50大/100大重仓股的持有规模占自由流通市值之比仍在继续回落。

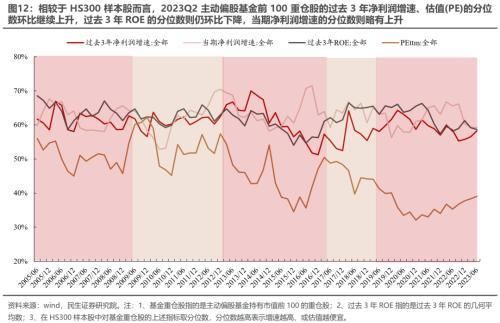

2.2认知周期视角:盈利能力(ROE)依然是主动偏股基金最看重的因素之一,过去3年净利润增速、估值(PE)的被重视程度继续明显上升

从认知周期视角看,当期增速、过去3年ROE仍是主动偏股基金最看重的因素,相应地,主动偏股基金对于过去3年净利润增速以及估值(PE)的重视程度上升明显。这延续了此前几个季度的变化:当前投资者的认知可能在继续强化,盈利能力(ROE)依然是主动偏股基金最看重的因素之一,同时,估值(PE)在决策体系中的重要性继续上升。

2.32023Q2的配置方向:从“茅宁”切向通信、汽车、家电、电子、电力及公用事业、机械、军工等板块

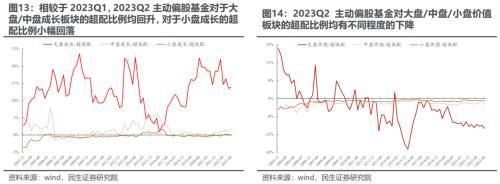

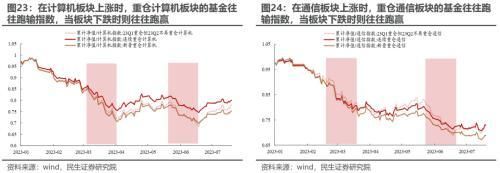

从风格上看,2023Q2主动偏股基金主要加仓大盘/中盘成长板块。对于行业而言,结合超配比例的变动、相对/绝对配置变动来看,2023Q2主动偏股基金主要选择加仓通信、汽车、家电、电子、电力及公用事业、机械、军工等板块,主要减仓食品饮料、交运、计算机、电新、消费者服务、石油石化等板块,其中,加仓较多的通信、汽车、家电等板块均从低配行业变为超配行业。从行业内部持股集中度来看,2023Q2主动偏股基金在部分加仓较多的行业中的持股集中度(CR5)上升,而减仓较多的板块的持股集中度(CR5)更倾向于下降。值得一提的是,2023Q2主动偏股基金前10大重仓股仍主要集中在白酒、电新、医药板块,中兴通讯、中际旭创开始成为主动偏股基金前10大重仓A股。

2.4基金净值表现与“主线”的持续背离:或源于2019年以来赛道投资的方式在TMT投资上显得有点水土不服

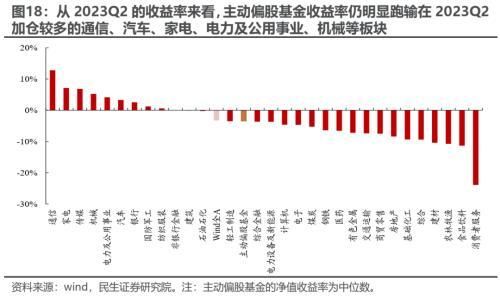

从2023Q2的基金收益率来看,主动偏股基金净值收益率中位数仍跑输了2023Q2加仓较多的通信、汽车、家电、电力及公用事业、机械等板块。这与我们在报告《机构配置的“出埃及记”》中提到的2023Q1的情形是类似的:2023Q1主动偏股基金在大幅增配TMT板块的同时也大幅跑输TMT板块、甚至Wind全A。

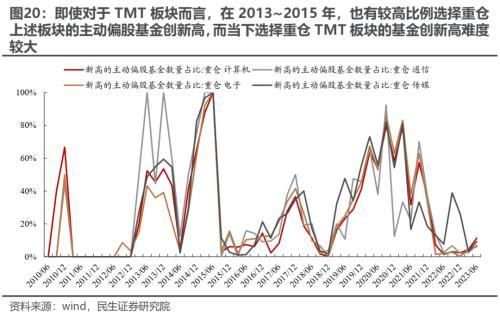

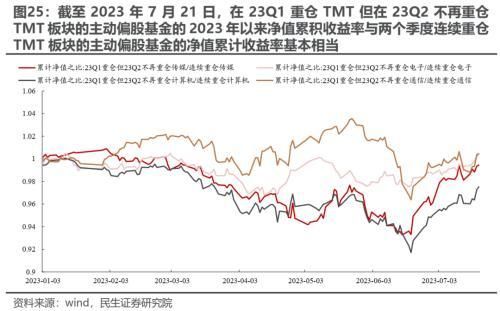

值得一提的是,从历史上看,当板块成为市场主线时,重仓该板块的基金往往会有较高比例能够创净值新高,即使对于TMT板块自身而言也是如此(2013~2015年)。对于本轮而言,如果市场认为TMT是当前市场的主线,但重仓TMT板块的基金在当下却难以实现净值新高,这与过往有很大不同。

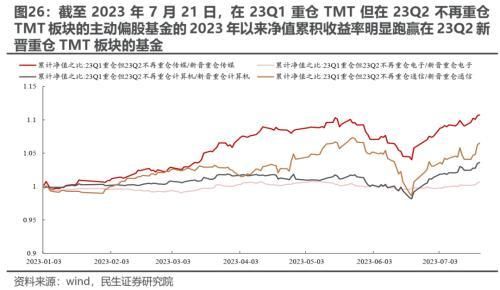

基于我们在报告《机构配置的“出埃及记”》的测算,2023Q1主动偏股基金大幅增仓TMT却净值表现不佳背后在于增仓的时点可能更多在加速上行之后(3月中下旬)。对于2023Q2而言,一方面,当TMT板块上涨时,重仓TMT板块的基金往往并不能跑赢相应的指数,这意味着TMT上涨时对于重仓TMT板块的基金净值会有拉动作用;另一方面,基于我们的测算发现,在2023Q1重仓TMT但在2023Q2不再重仓的主动偏股基金,今年以来的累计回报与连续重仓TMT板块的主动偏股基金收益率相差不大(略低),特别是在面临回撤之时明显跑赢两个季度连续重仓TMT板块的基金,同时,上述基金今年的累计回报高于在2023Q2新晋重仓TMT板块的基金的今年累积回报。这意味着面对当下的TMT行情,即使指数明显上涨也可能出现净值收益率表现不佳的情况,这或许源于2019年以来赛道投资的方式在TMT投资上显得有点水土不服,因而投资者忽视了当下行情参与的位置与时机的重要性。这也解释了我们前面观测到的规模偏小的基金由于其调仓的灵活性有更高概率业绩表现突出的现象。

2.52023Q2主动偏股基金(资产端+负债端)从核心赛道的撤离仍在继续,切换之路明晰之后,新的分化也在出现

进一步地,我们计算2023Q2重仓各类板块的基金业绩、机构调仓行为以及负债端申赎情况发现:

(1)重仓TMT板块的基金业绩表现分化,其中,重仓通信、传媒板块的基金一方面被更多的基金选择重仓、另一方面负债端也被净申购;

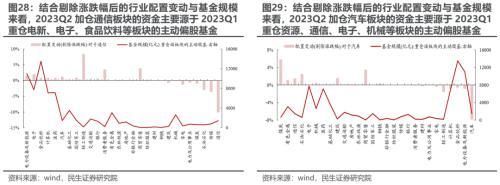

(2)重仓电新、食品饮料、医药等板块的主动偏股基金业绩靠后,且除医药外,有大量的基金不再选择重仓上述板块;负债端方面,重仓上述三种板块的基金均遭受了明显的赎回。如果我们更进一步地从2023Q1重仓上述板块的基金的配置变动来看:2023Q2主动偏股基金加仓较多的板块大多源于在2023Q1重仓上述板块的基金的切换。

(3)重仓金融地产板块的主动偏股基金业绩相对靠后,且负债端也遭受了明显的赎回,但有更多的基金选择重仓金融板块。

(4)重仓有色、石油石化、煤炭等资源板块的主动偏股基金业绩同样表现靠后且有部分基金选择不再重仓,但除重仓煤炭板块的基金外,其他两类基金负债端均被净申购。

(5)重仓电力、建筑等重资产国企板块的主动偏股基金业绩表现相对靠前,且有更多的基金选择重仓、负债端也被净申购。

综合来看,2023Q2主动偏股基金仍在继续从核心赛道撤离,但切换的方向相较于2023Q1的TMT与资源+重资产国企更加分化,基金更倾向于挖掘上述板块的细分领域。同时,在负债端层面,重仓核心赛道的基金同样可能也在继续遭遇负债端的“撤离”,并逐步“涌向”与TMT板块或资源+重资产国企板块部分细分领域相关的基金。这意味着在切换之路逐步明晰之后,新的分化也开始出现,板块内部或许将在轮动中继续“探路”。

3、“固收+”基金:负债端“赎回”考验明显改善,配置上与主动偏股基金在机械、家电、医药、电力及公用事业、军工等板块形成共振

3.12023Q2“固收+”基金规模有所回升,股票/A股仓位明显回落至2022Q4以来的低点

2023Q2“固收+”基金规模相较于2023Q1有所回升,持有股票/A股的仓位则相较于2023Q1明显回落至2022Q4以来的低点,具体来看:“固收+”基金的规模从2023Q1的20668.25亿元小幅回升至2023Q2的21497.10亿元,而股票/A股的仓位则从2023Q1的13.87%/12.93%明显回落至2023Q2的12.69%/11.45%。

3.22023Q2“固收+”基金的新发规模有所回落,但此前两个季度负债端的持续净赎回开始转为净申购

从负债端来看,2023Q2“固收+”基金的新发规模有所回落,但此前负债端的净赎回开始转为净申购,相应地,“固收+”基金的被赎回数量比例和规模比例均明显回落:新成立的“固收+”基金规模从2023Q1的314.34亿元回落至2023Q2的263.08亿元,但仍高于2022Q4,同时2023Q2“固收+”基金整体被小幅净申购86.92亿元,扭转了此前连续两个季度净赎回的情形,且该被赎回的数量/规模占比从2022Q4的70.79%/65.79%回落至65.34%/49.78%。

3.3“固收+”基金的配置方向:主要加仓机械、建筑、有色、家电、电新、商贸零售、医药等板块,主要减仓食品饮料、TMT、消费者服务、传统能源等板块

2023Q2“固收+”基金主要加仓机械、建筑、有色、家电、电新、商贸零售、医药等板块,主要减仓食品饮料、TMT、消费者服务、传统能源等板块。这与主动偏股基金在2023Q2配置方向存在明显差异:两者共识在于同时增配机械、家电、医药、电力及公用事业、军工板块,同时减配食品饮料、计算机、消费者服务、传统能源等板块,而在新能源产业链、有色以及部分TMT板块存在明显分歧。

4、2023年7月以来:公募与外资在TMT与新能源上的分歧加大,而在通信、机械等板块有所共振

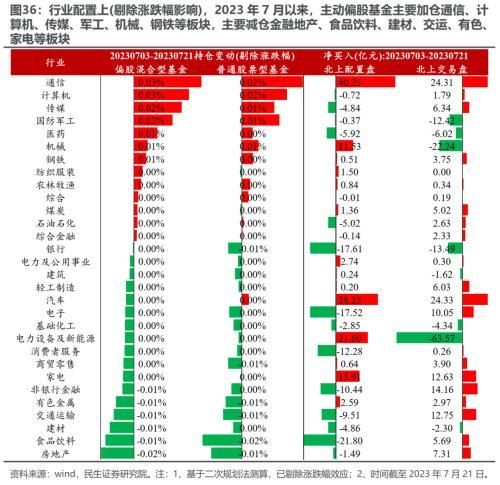

2023 年 7 月以来,主动偏股基金依然延续了从“茅宁”向其他板块切换的趋势。基于二次规划法, 2023Q2 以来 ( 截至 7 月 21 日 ) ,主动偏股基金的仓位逐步震荡回升,在行业配置上 ( 剔除涨跌幅 ) ,主动偏股基金主要加仓通信、计算机、传媒、军工、机械、钢铁等板块,主要减仓金融地产、食品饮料、建材、交运、有色、家电等板块。 相应地,北上配置型资金则主要净买入新能源产业链、通信、家电、机械等板块,并卖出食品饮料、金融地产以及除通信外的 TMT 板块 。 这意味着公募与北上资金在通信、机械上的配置有所共振,而在TMT以及电新等板块上的分歧依然明显。

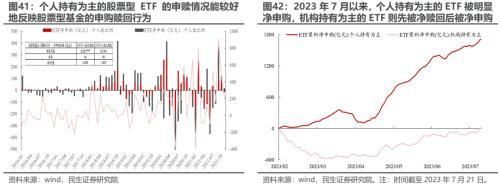

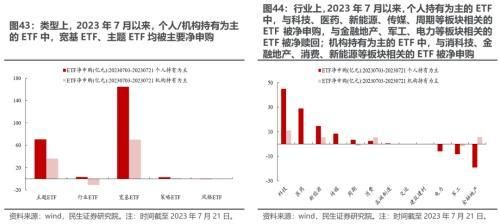

负债端层面,如果我们以个人持有为主的ETF作为基民申赎的高频代理变量发现:2023年7月以来,个人持有为主的ETF中,行业上,与科技、医药、新能源、传媒、周期等板块相关的ETF被净申购,与金融地产、军工、电力等板块相关的ETF被净赎回。同时,2023年7月以来(截至7月21日),主动/被动偏股基金发行情况相较于2023Q2均有所回落。考虑到当前主动偏股基金的仓位虽然有所回落,但仍处于历史相对高位,同时负债端层面可能发生的资金从主动权益流向被动权益的情况,同样可能对于主动权益基金而言是一个考验。

需要关注的是,市场结构继续松动,然而寻找今年真正主线的任务却任重道远。对于未来而言,机构投资者可能需要面临:一、资产端对于细分领域的挖掘能力和交易能力的考验;二、负债端主动偏股基金赚钱效应偏弱难以吸引更多增量资金,以及主动/被动基金负债端的可能资金“竞争”。

5、风险提示

测算误差:数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

本文源自券商研报精选