8月11日,碧桂园发布由董事局主席杨惠妍、总裁莫斌共同署名的管理层致歉函,称公司要坚定地向前看、向前行,将采取更有力有效的措施,全力以赴保交付,化解阶段性流动压力,保障经营有序开展,拼尽全力扭转当前的困局,更好地保障广大客户、投资者、合作伙伴的权利。

发布致歉函的背后,是碧桂园昨日承认正遭受阶段性的流动压力。8月10日,碧桂园控股有限公司(下文称“碧桂园”,02007.HK)发布公告,预计今年上半年净亏损在450亿元至550亿元之间,原因主要为房地产行业销售下行导致的房地产业务结转毛利率下降,物业项目减值增加以及外汇波动造成预期净汇兑损失。

碧桂园在公告中承认公司目前出现了阶段性的流动压力。此前,碧桂园有两笔美元债的票息支付处于30日的宽限期内,而据碧桂园核心子公司碧桂园地产集团有限公司(下文称“碧桂园地产”)的债券年度报告,在今年下半年,碧桂园共有144.78亿元的银行贷款及117.57亿元的公司信用类债券到期。

8月11日,碧桂园低开,股价跌破1港元/股,沦为仙股,盘中跌超10%,报收0.98港元/股,下跌5.77%,多只境内债则价格反弹。

据第一财经,目前,碧桂园已经在筹备债务重整,近期有望启动相关程序,该公司已聘请中金为财务顾问,主导重整事宜。漩涡之中,境内债券持有人的权益是否能得到保障,关于此问题,受托管理碧桂园11只境内债券的中信建投回复九派财经记者称,该消息主要面向投资人进行披露,如有需要将第一时间披露相关内容。

基于碧桂园流动性紧缩以及再融资风险上升,8月10日,穆迪投资者服务公司下调对碧桂园的企业家族评级,而在2022年11月,碧桂园与另外两家国际评级机构标普和惠誉协商并退出了这两家机构的发行人信用评级。但在6月底由中诚信发布的公司债跟踪评级报告中,中诚信维持碧桂园的主体信用等级为AAA,评级展望为稳定。

关于中诚信是否将于近期调整碧桂园评级的问题,中诚信相关人员回复九派财经记者:无可奉告。

【1】漩涡中的碧桂园

在承认出现流动性问题之前,碧桂园已经在舆论漩涡中很久了。

进入7月以来,市场继续用真金白银表达自己对这家以“高周转”著称的龙头房企的不信任:境内外债券价格跳水,“19碧地03”、“20碧地03”、“21碧地01”等债券曾因成交价跌幅过大发布盘中临时停盘公告。

随后,碧桂园服务总裁李长江在股票低位大规模减持套现、碧桂园服务董事会主席杨惠妍宣布将其持有的碧桂园服务约20%的股份捐赠给国强公益基金会(香港),两者举动都在资本市场引发争议。

7月31日,碧桂园发布公告称预计上半年经营将录得净亏损,同时强调为了确保现金流安全,将积极开展各项措施,更出现了“积极寻求政府及各方监管机构指导和支持”这样的措辞。

随着时间的推移,碧桂园的困难也变得具象化:据多家媒体报道,碧桂园未能按时支付两笔应于8月7日支付的美元债票息。基于碧桂园流动性紧缩以及再融资风险上升,8月10日,穆迪投资者服务公司将碧桂园的企业家族评级由“B1”下调至“Caa1”,将其高级无抵押评级由“B1”下调至“Caa2”,评级展望为“负面”,而Caa1/Caa2也就是常说的“垃圾级”。

碧桂园在公告中表示,自2021年以来,行业步入了前所未有的困难时期,多重不利因素迭加,导致行业销售和公开市场融资面临严峻的困难和挑战。2023年1–7月,集团实现权益销售金额人民币1408亿元,同比下降35%,较2021年下降61%。7月单月实现权益销售金额人民币121亿元,连续第四个月环比下降,同比下降60%,较2021年下降78%。

【2】万亿碧桂园,缘何至此?

仅仅7年的时间,碧桂园经历了从登顶为第一大房企到陷入流动性危机的全过程,即使在饱受质疑的2022年,碧桂园全口径和权益口径销售金额均排在行业第一位。

在业内,碧桂园曾以“高周转”著称,但在高效率之下,安全事故频出。在2018年业绩发布会上,碧桂园创始人杨国强称,必须是速度和效益让位于安全和质量,不然公司走不远。

随着行业下行,碧桂园的土地政策也趋于保守:2020-2022 年公司权益拿地金额占权益签约销售金额的比重均不超过 40%,其中 2022 年公司大幅收紧投资力度,仅以一二级熟化或收并购方式获取7个项目。

但与此同时,尽管销售仍居于行业第一,尽管中诚信认为碧桂园“经营获现能力较强”,但在行业下行的背景下,碧桂园的盈利能力亦受到较大影响:从2020年到2022年,公司毛利率由21.81%下降至7.64%,净利率由11.69%下降至-0.69%。

融资方面,碧桂园在最新公告称,2022年至今,融资环境极其艰难,在公司融资性现金流持续净流出。数据显示,碧桂园筹资活动中的现金流净,在2020-2022三年呈大幅流出状态,流出额分别为541.36亿、129.04亿和586.88亿。受此影响,从2020年到2021年,公司现金及现金等价物净减少816.8亿、200.9亿及186.6亿。同时,由于美国加息带动部分以浮动利率计价的境外存量融资的计息成本上行,碧桂园加权平均借贷成本由2021年的 5.20%升至 2022年的5.73%。

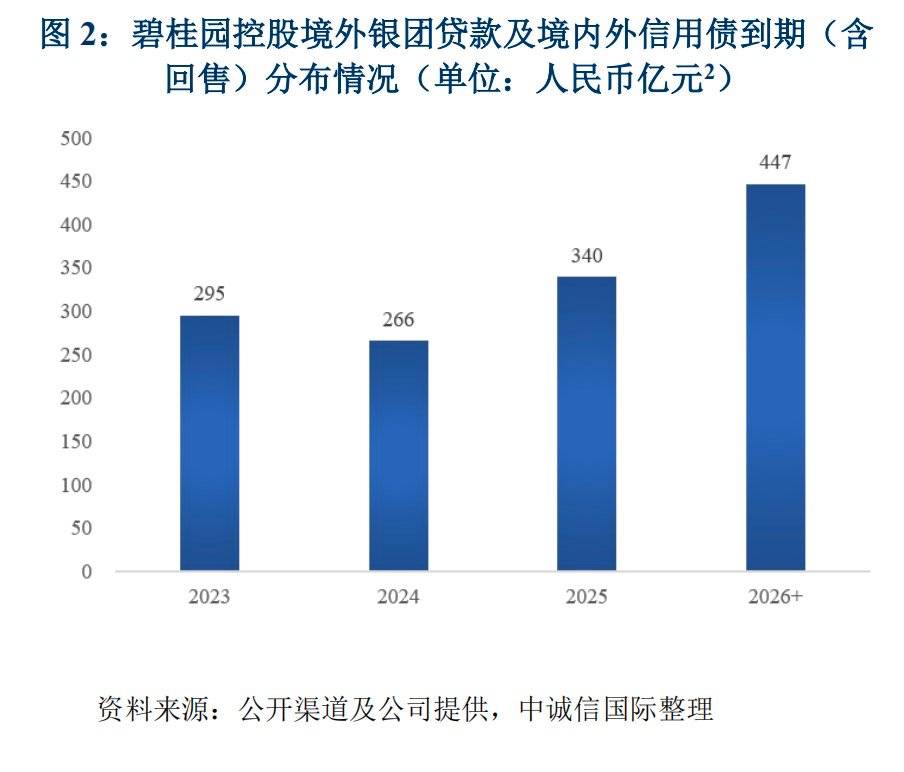

已三年处于现金净流出的碧桂园同时有着存续金额较大的境内外债券、境外银团贷款等信用类债务。据相关公告,碧桂园在2023年约有295亿元人民币的信用债到期,2024年约有266亿,2025年约有340亿元。

数据显示,截至2022年底,碧桂园总资产1.74万亿,总负债1.44万亿,净资产3095.73亿,资产负债率为82.25%。这其中,公司负债以流动负债为主,流动负债/总负债的比率为85.80%,流动比率为1.25%。

碧桂园表示,面对行业整体极端困难的局面,公司正展开自救:一是保障公司现金流安全,加快销售回款和应收债权回收,积极拓展融资,努力盘活大宗及难去化商业类沉淀资产。二是最大限度削减支出,以销定产,严控无效产能、压降各项非核心非必要的经营支出,加强费用管控。三是上市至今,杨惠妍及其家属已通过借款、增持股票、购买债券、以股代息等方式合计支持公司折合约386 亿港元且从未减持股票,其中向公司累计提供折合约66亿港元的无息无抵押借款。四是全力做好保交付、保信用工作。

尽管如此,碧桂园并非没有转机。7月10日,中国人民银行、国家金融监督管理总局发布《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》(以下简称《通知》),将此前出台的支持房地产市场平稳健康发展的16条金融支持政策中,两条规定了适用期限的政策进行调整,适用期限统一延长至2024年12月31日。两部门有关负责人表示,此项政策出台的背景,是综合考虑当前房地产市场形势,有利于“引导金融机构继续对房地产企业存量融资合理展期,加大保交楼金融支持”。

据财联社,证监会8月11日上午召集部分房企和金融机构举行线上房地产市场会议。知情人士表示,会议主要了解房企销售及债务情况,在融资方面有哪些需求及建议。

九派财经记者 郭梓昊 黄梦琪

编辑 王喻

【来源:九派财经】

声明:此文版权归原作者所有,若有来源错误或者侵犯您的合法权益,您可通过邮箱与我们取得联系,我们将及时进行处理。邮箱地址:jpbl@jp.jiupainews.com