作者:北美精算师八哥

随着七月的落幕,保险行业定价利率的调整也尘埃落定。

市场上3.0%(预定利率)的重疾险,也纷纷面世,究竟表现如何?我们一起来看看~

今天要给大家介绍的重疾险产品,大家估计都不陌生,它就是——超级玛丽9号。

超级玛丽9号到底好不好?跟前任3.5%预定利率的超级玛丽8号相比,有什么变化?

1

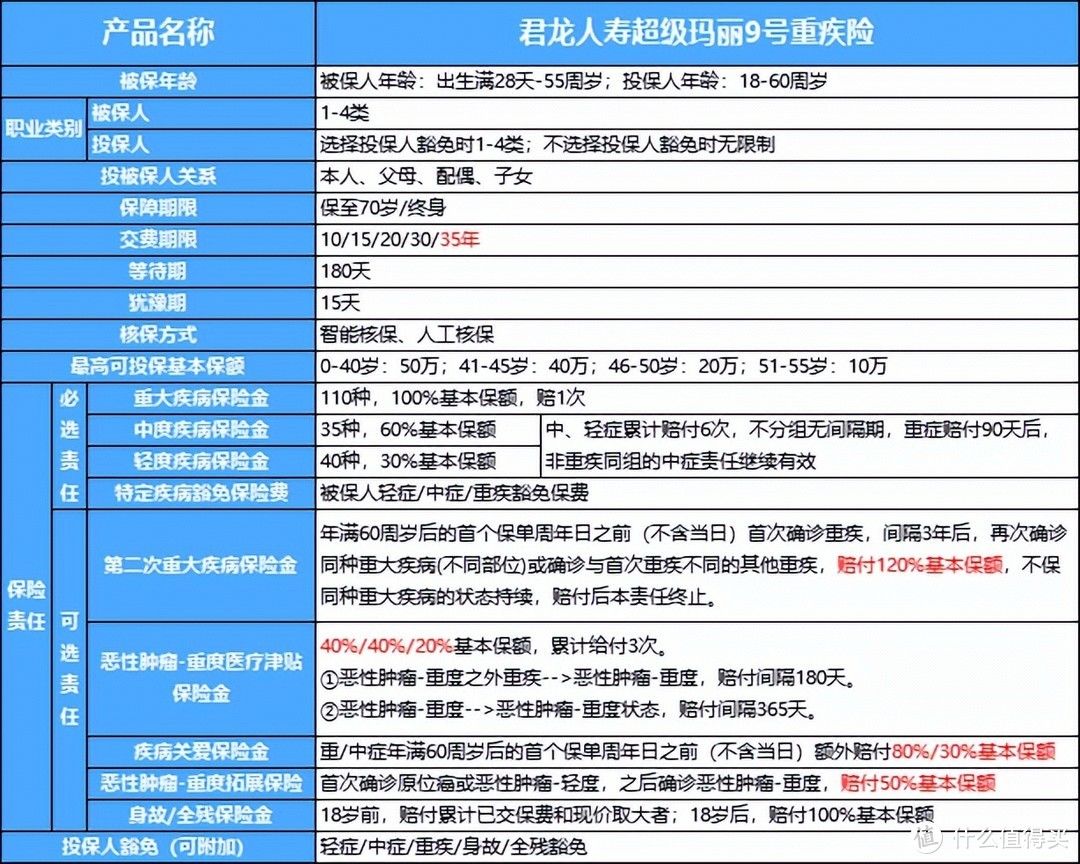

我们先来看看超级玛丽9号的保障情况。

超级玛丽9号保障期限有2种,分别是保到70岁和保终身。

在缴费期上有新变化,以往的产品最长的缴费期限都是30年。

超级玛丽9号在缴费期上有了新的改变——最长有35年可以选,减轻缴费压力。

超级玛丽9号的基础保障不错

110种重疾,赔付100%保额;

针对35种中症和40种轻症,共享6次赔付,中症赔付60%保额;

针对轻症赔付30%保额。

常规的重疾险只能做到轻/中症之后,重症继续保,但不能做到重症之后,还能保轻/中症。其实这还是存在保障缺口的,一位内患重症之后身体机能会下降,更容易发生轻/中症,而这时候轻/中症的保障却没有了。

超级玛丽9号就不一样了,在重症赔付后,中/轻症的保障继续有效(需在重症赔付过了90天之后),轻、中症累计可以赔付6次。

不管第一次患病是重症、中症还是轻症,都依然拥有轻症、中症的多次保障!

2

超级玛丽9号重疾险还有这些附加保障,可以灵活附加。

(1)第二次重疾保险金

60岁前首次确诊重疾,间隔3年后再次确诊同种重疾(不同部位)/不同种重疾,赔付120%保额,相对于之前的超级玛丽8号来说,8号的赔付保额只有100%。

超级玛丽9号重疾险的赔付金额更高。

大部分多次赔的重疾险,都会对同种重疾的第二次发生,进行拒赔处理。但是超级玛丽对这一点进行了突破和延续:不同重疾、同种重疾复发、转移、新发,均可赔付!

(2)疾病关爱金

这款保障相比超级玛丽8号,60岁前首次重疾,额外赔付的保额由100%降到80%,中症依旧赔付额外赔付30%,需要注意的是,轻症依旧没有额外赔付。

因为这项保障缩水了,所以附加后的保费反而比超级玛丽8号要略微便宜些。

人生的黄金时期蕴藏于60岁之前,在60岁之前拥有更高额的保障,是至关重要的。

(3)恶性肿瘤-重度津贴

超级玛丽9号首次确诊非癌/癌,间隔180天/1年后,再次患癌可额外赔付3次,分别是40%/40%/20%保额。

(4)癌症拓展保险金

首次确诊原位癌/轻度癌症之后,再确诊重度癌症,可额外赔50%保额。

而之前超级玛丽8号的额外赔付保额只有30%。

这种病情恶化的情况在现实中非常常见,每个患者都可能面临着疾病的进一步发展,需要的治疗资金也会进一步增加,超级玛丽9号的癌症拓展保险金,用十几块钱的代价去覆盖此类风险,可以说是一大创新、十分贴心。

总的来说,这些调整的影响都不大,主要围绕附加保障的保额变化,

至于性价比怎么样,还是要结合价格看。

在定价利率下调的情况下,超级玛丽9号守住了价格红线,在某些版本上,甚至能做到价格低于3.5%定价的重疾险。

由于超级玛丽9号的可选保障非常多,所以在搭配的时候非常灵活,这里给大家一些搭配方案供大家参考。

选基础责任+50万保额+保终身+30年交的版本的话:

30岁男只要5430元/年;30岁女只要5065元/年。

虽然超级玛丽9号的价格有所上涨,但涨幅不大。

总的来说,超级玛丽9号的这次升级主要表现在可选保障的微调上,上调重疾二次赔和癌症拓展金的赔付比例,降低额外赔和癌症津贴的保额,基础核心保障基本没有变动。

当然受到预定利率下调,保费较之前产品还是会稍有提升,这是在大环境下无可奈何的事。但总的来讲,超级玛丽9号的性价比还是很高的。

查看文章精彩评论,请前往什么值得买进行阅读互动