▼

撰文丨老凤1974

早就听人抱怨吐槽,说现在贷款利率降低了那么多,我们这些已经背了5%、6%放贷利率的人怎么办?

“凉办”!你跟银行的贷款合同里都说的好好得,自己回家翻合同就行了,是随行就市,还是按照基准利率浮动都有说法。而买房的跟银行在法律上是平等主体,没有主动说给你降贷款利率的说法。这是现在利率降了,如果利率涨,给你涨你也不乐意不是吗?

有没有人管管,来照顾下老百姓的利益呢?当然有!

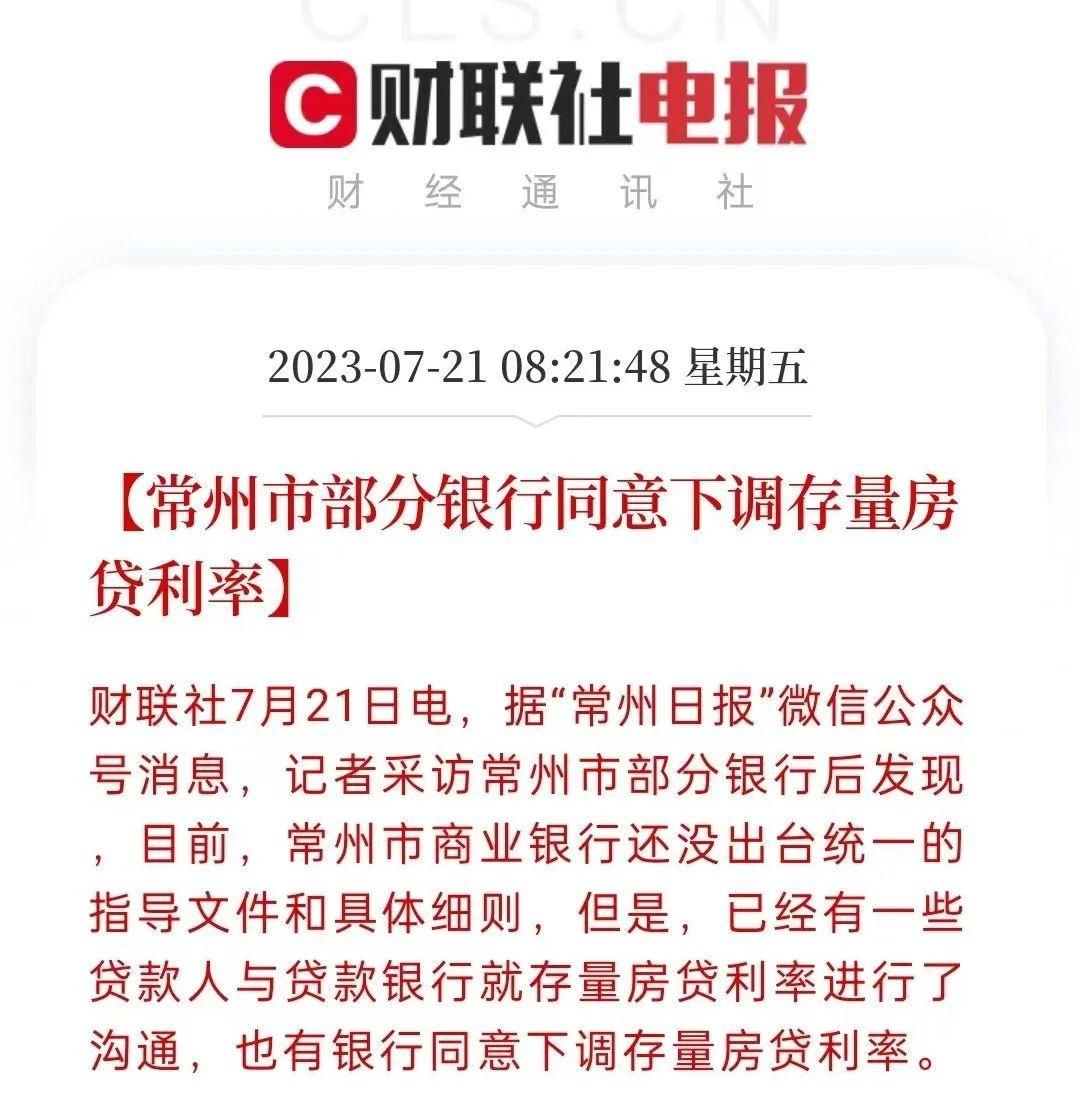

央行有关人士在上周表态,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。另外,包括常州在内的部分地方商业银行已同意下调存量贷款利率。

图/网络

注意,用词是鼓励,鼓励银行和贷款人重新谈判,用新合同取代旧合同。具体方式有两种:

一、要么改签合同,将原来的高利率合同作废,改成现行市场上的低利率;

二、要么“转按揭”,让该贷款人重新申请一笔房贷,把之前高利率的房贷还了。

But,这两种要办理的前提是,银行乐意。

银行乐意吗?当然不乐意,房贷可是优质资产,一般人不到山穷水尽绝不会想着不还。且前些年利率那么高,对于银行来说这可是超额利润,对完成每年的kpi有重要意义,让人家把吃下去的吐出来,怎么可能?你是银行,你干吗?

所以下降存量房贷利率的事,也就是喊喊而已,雷声大而雨点小。

那么老百姓就没有博弈方式了,只能眼睁睁看着自己利率高高挂在山岗上,然后毫无办法和作为?也不是,老百姓也有办法,老百姓的办法就是:提前还贷。

这一段时间以来,提前还贷时不时上个新闻,有些地方提前还贷,甚至要托关系排队了。

一方面是理财产品收益不断走低且有爆雷风险,另一方面呢又是银行房贷利率高挂山岗,与其手里有钱放在没保障的理财里,还不如提前还款了事。

近期有不少购房者晒出了提前还贷成功的经历:

付了几十万元利息后,北京的某购房者还是决定先还清房贷,在他看来,理财产品收益率跑不赢房贷利率,购买的股票基金还倒亏,索性把房贷还完无债一身轻。

另外一位上海购房者也约了9月还贷,为什么是9月,因为之前都已经排满了队,而排队的原因,自然是银行在控制还款规模,我看过贷款合同的约定,上面写着如果要提前还款,需要跟银行达成一致。

但一般情况下,哪家银行敢明目张胆地拒绝老百姓提前还款,也是违背天理人情,肯定不行的。因此拖一拖,基本是许多银行的选择。

还得太多,银行就吃不消了。每少一个贷款人,就意味着银行的优质客户减少了一个。这样的博弈,才是有效的,终于有银行,打算吃个螃蟹,与客户达成妥协更换房贷贷款了。

图/网络

不过,消息说的常州一些银行已经同意下调存量房贷利率,经过核实,细则还没出来。

没有实施细则,意味着目前看着只能当做市场传言,或许明天就出细则,或许下个月,或许明年,或许不出。

央行发布的上半年金融报告,个人住房贷款新增的中长期贷款只有1.46万亿元,创下了近5年新低。

对于银行来说,也在纠结,不给客户换贷款吧,一大波人就提前还了;给客户换贷款吧,那么多存量吃下去要吐出来,也真是善财难舍。

只要尘埃未落,博弈就在进行,上面说的那个约了9月还贷的例子,其实就是我自己。

到时候还不还,还多少,就看银行这两个月的动作了。

时间不多了。